谁拓展了中国云计算产业的深度和广度?

【慧聪通信网】一群人比一个人走得更远,生态的价值在于让上层经验催生底层土壤的更多肥力。

今年是中国云计算产业剧变的一年。国内云厂商普遍改变了打法,不再盲目追逐营收规模,转而重视健康利润增长。练内功成了各个厂商的主基调。

阿里云是中国主流云厂商之一,2022财年(自然年为2021年4月-2022年3月),阿里云营收746亿元,阿里财报显示,若计入阿里巴巴集团业务(如天猫、淘宝)的用云贡献,2021财年营收为1001亿元。阿里云因此成为国内首家跨过1000亿营收大关的云厂商。

阿里云管理层此前在接受我们专访时提到,跨过千亿大关,阿里云正通过优化生产关系来实现持续的有效增长,生态合作伙伴成为其中关键一环。为此,阿里云生态销售的思路是“优化生产关系,释放生产力”,策略是“由外向内看”。简单理解,也就是将阿里云组织的外延扩大,生态合作伙伴成为外延组织中的核心一环。基于伙伴的能力界面,由阿里云去适配伙伴,而不是相反。

今年11月3日-5日举办的云栖大会上,阿里云总裁张建锋公布了自研计算体系的进展。主要思路是,利用重塑软硬件的方式降低计算成本、提升计算效率、扩大云计算的覆盖率。他宣布自研CPU倚天710已经在数据中心大规模部署,成为中国首个云上大规模应用的自研CPU。

上述举措,可以让云的规模、成本、利润模型变得更经济。在练内功的背景下,两大类合作伙伴决定了中国云计算产业的深度、广度。

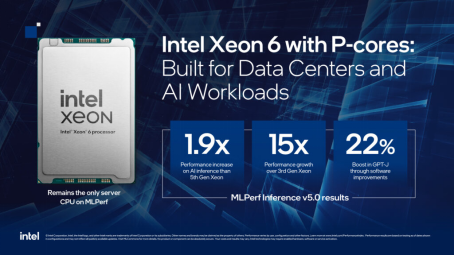

决定云计算基础设施深度的,是软硬件合作伙伴。比如英特尔、英伟达、VMware、戴尔、超聚变。它们在基础设施侧帮助阿里云降低计算成本、提升计算效率。阿里云的产品因此变得更有竞争力、更具性价比、利润率更高。

决定云计算市场覆盖广度的,是生态业务合作伙伴。比如埃森哲、Salesforce、MongoDB、软通动力、神州数码、伟仕佳杰、中国联通国际、中国移动国际等。这些伙伴是覆盖客户服务全生命周期的咨询伙伴、ISV伙伴、集成伙伴、分销伙伴、服务伙伴,在帮助阿里云扩大覆盖范围。

今年云栖大会上,软硬件合作伙伴、生态业务合作伙伴与阿里云的实践案例,展现了中国云计算产业乃至全球的技术风向标。

一、深基础设施

云计算技术正在进入新一代技术架构突破期。2020年之后全球头部云厂商正在加速改造云计算基础设施,自研更适合云计算架构的硬件。

2022云栖大会上,阿里云总裁张建锋称,新型计算体系正在到来,预计未来两年内20%新增算力将使用自研CPU。

除了自研CPU之外,面对新型计算体系,阿里云也和芯片厂商、服务器厂商、虚拟化厂商共同推动云计算基础设施升级,从而引领云计算技术发展。

据统计,基础设施50%的性能提升可以带来20%利润空间,剩余30%的成本优化可补贴客户,为客户带来更低的用云成本。为此,阿里云和英特尔、英伟达等厂商之间还会紧密合作,定制专门场景计算的芯片产品。

服务器企业则是帮助云计算厂商订制基础设施的服务商。数据中心需要大量服务器、存储、网络等硬件设备。由于每一家云厂商的业务特点不同,服务的客户也不同,服务器、存储、网络设备需要经过专门的配置。

有数据中心技术人士认为,这些组装和定制工作是由超聚变等服务器厂商完成,戴尔还能提供云上能力延展。经过定制后,云厂商的数据中心可以发挥硬件潜力,获得最大的性能和算力。

虚拟化企业的职能是,让云厂商提供的算力被稳定使用、快速调度,且不被损耗。对企业客户来说,他们希望用云过程中,可以安全高效、节约费用、减少能耗,乃至降低硬件采购、布线、数据中心空间以及系统管理所需的人员成本。

其中代表的企业是多云服务提供商VMware。全球不同规模的客户都在采用VMware的服务依靠来降低成本和运营费用。考虑到阿里云是中国市场最大的云厂商,此外中国客户也有大量出海需求。VMware与阿里云推出了专门的阿里云VMware服务,作用是让客户迅速搭建基于VMware技术栈的混合云环境。

阿里云2020年后一直沿着“做好服务、做深基础、做厚中台、做强生态”的战略前行。“做深基础”的内涵是做深云底座。围绕“飞天操作系统+CIPU”的新型计算体系,向下延伸,重新定义芯片、服务器、路由器、交换机等硬件。

阿里云立足自研的同时,与芯片厂商、服务器厂商、虚拟化厂商等加强合作,其目的都是抢夺新一代计算体系话语权,为客户提供更澎湃更普惠的算力服务。

二、做大市场覆盖

随着云计算场景和业务不断深化,阿里云与伙伴的合作模式早已从最早的公共云分销模式,演进到产品解决方案共创、项目合作与联合市场销售共存的阶段。“被集成”的策略也因此成为平台云厂商坚持的长期策略。

“被集成”指的是,云厂商只聚焦核心技术和通用的平台能力,落实到细分场景的行业解决方案,更多由伙伴来补齐。原因是,阿里云无法覆盖所有市场,也无法满足所有客户的所有需求。

有三种情况比较典型:一是大型政企项目;二是专业细分领域的项目;三是下沉市场的客户。

面对大型政企项目,系统复杂性越来越高,对技术创新的要求呈指数级上升。这些动辄上百个系统交汇的“超级数字工程”,对数字化服务商提出新的挑战,不可能就凭几家云厂商完成,需要大社会协同,离不开整个软件生态的支持。根据Gartner联合埃森哲发布的《云创新数字服务2.0》,将L4级别定义为今天数字创新服务的最高等级,而这一等级的云创新数字服务体系往往是典型的“云厂商+软件生态”的模式。

在下沉市场,则需要依靠更多本地服务商,或者是具有地方公司的服务商能力。

所以我们可以看到,历年云栖大会上,阿里云都要和合作伙伴共同展出相应的合作项目。这些项目通常都是合作伙伴集成了阿里云的产品或能力,为客户提供个性化服务。

目前,在阿里云的生态体系里,合作伙伴被分成了咨询伙伴、分销伙伴、集成伙伴、解决方案ISV伙伴、产品ISV伙伴、服务伙伴不同类型。

对咨询公司来说,云转型需求为之创造了收入。多位咨询公司云业务负责人此前曾对我们表示,与阿里云合作落地项目,这成为了他们的重要收入来源。阿里云的产品和技术也被上述咨询公司带到了关键领域,双方形成了成熟稳定的收入分成模式。

阿里云的咨询伙伴中,最典型的是埃森哲。埃森哲是全球知名的咨询与集成服务商。2021年自然年,埃森哲总营收中的70%与云计算业务相关。2019年埃森哲成立了阿里云事业部,2021年埃森哲阿里云事业部升级为阿里事业部。目前,埃森哲和阿里云在零售、能源、金融、制造等行业落地了相关项目。

事实上,阿里云的咨询伙伴生态在国内云厂商中位居首位。目前包括德勤、普华永道、埃森哲、凯捷等大型IT与咨询企业都与阿里云建立了生态合作关系,并建立了与阿里云事业部。

PaaS/SaaS层软件生长在IaaS基础设施上。上层软件厂商为细分行业的客户提供解决方案。上层软件厂商的繁荣度,决定了底层云厂商的行业覆盖度和用云量。

截至目前,阿里云拥有1600多家产品伙伴,为客户提供超过2.5万个商品和服务,共同服务超过40万家客户。随着合作的伙伴越来越多,阿里云与产品合作伙伴的边界已经越来越清淅;阿里云会专注于做好各种IaaS/PaaS/AI等产品,提供给合作伙伴集成,与伙伴的业务产品能力相配合,提升伙伴产品的市场竞争力。

阿里云的软件合作伙伴中,全球平台软件厂商Salesforce是规模最大的之一。Salesforce是CRM软件的开创者,也开辟了SaaS/PaaS这一云服务赛道。这家公司甚至被视为是云与数字化产业的奠基者之一。

今年云栖大会上,Salesforce公司公开发布其在中国的产品线路图,并将联合阿里云共同推出针对中国市场的中国数字化体验产品(社交电商、社交消息等),以及核心产品(销售云、市场云、平台云等),共同为中国市场客户服务。

阿里云与解决方案ISV伙伴的分工合作,也在云栖展区集中呈现。多家伙伴携众多解决方案、产品及落地实践案例参会,将基于阿里云底座的数智能力推向更多政企客户。

此前,阿里云全球销售总裁蔡英华就曾表示阿里云不是什么都自己做,将继续聚焦核心技术和通用型平台能力,行业知识和上层应用能力更多由伙伴去补齐,以推动解决方案的集成化、场景化、规模化。为此,阿里云已经将产业智能OpenTrek的行业数据平台能力、行业智能引擎能力全面向伙伴开放,与ISV、SI伙伴共同服务产业。

服务类伙伴基于云厂商的产品为客户提供定制化的软件服务,帮助云厂商覆盖下沉服务。软通动力是其中的典型案例。作为国内头部软件外包开发商,软通动力长期为云厂商提供落地实施、运营运维工作。阿里云目前是软通动力的第二大客户,2021年来自阿里云的收入在其总收入中占比7%。

当面向全球市场时,阿里云需要借力国际通路。其中既包括中国企业,也包括全球知名企业。其中包括中国联通国际、中国移动国际为代表的中国电信运营商,也包括Salesforce、MongoDB为代表的全球知名软件厂商。

阿里云管理层此前对我们说,全球化是阿里云战略之一,海外市场已经成为增速最快的经营单元。阿里云在全球的市场份额排在前三,但在一些地区品牌、市场认知度、产品竞争力还存在差距。未来,阿里云需要按照所属区域的优势特点来配置资源,包括销售、研发、供应链、物流等等,以更好地匹配当地市场。

中国联通国际、中国移动国际具有覆盖全球的网络基础设施,阿里云和上述企业可以针对客户需求,推出国际化的云网服务,帮助中国企业出海,以及跨境企业展开数字化转型。Salesforce、MongoDB作为全球知名的软件厂商,则是可以针对阿里云上的国际客户给出相应的软件产品。

云的生态中,投融资伙伴是常备忽略的一环。然而在国内市场,软件企业成长周期慢、回报低。这引发了融资难等一系列问题。

对投资机构来说,企业服务软件食之无味、弃之可惜。懂企业服务的投资机构少,愿意和软件公司共同度过经济周期的投资机构更少。银杏谷资本作为此次云栖大会上展出的重要投资机构,长期基于云原生投资策略围绕阿里云生态的软件公司投资。这解决了部分企业的融资难问题,也让阿里云周边的软硬件企业服务生态变得更繁荣。

三、一群人走得更远

无论是在底层联合软硬件合作伙伴做深基础,还是在上层联合生态销售合作伙伴做大市场,阿里云一直在持续优化云的商业模型。

中国的数字化转型生态依旧处于早期,这个市场有着巨大的发展前景。底层的云厂商相对较大、较厚,上层软件、服务等生态企业仍不够多。距离欧美成熟市场,生态的繁荣度不足。

从IT支出结构来看,中国IT支出结构中硬件远大于软件和服务。软件和服务中,IaaS远大于PaaS和SaaS。但在全球IT支出结构中,软件和服务远大于硬件;软件和服务中,代表云计算使用深度的PaaS和SaaS又远大于IaaS。

第三方研究机构Gartner 2022年数据显示,2021年中国IT支出结构中,硬件占31%、服务占15%、软件占4%。全球IT支出结构中,硬件占比19%、服务占比28%、软件占比14%。在2020年全球市场“IaaS+PaaS+SaaS”总体支出中, IaaS支出占比为27.9%,PaaS+SaaS占72.1%。但中国市场相反,IaaS占70.1%,PaaS+SaaS只占29.9%。

这两组数据背后的意义是,中国云计算市场中的上层生态繁荣仍然有待提升。这就像是一个城市只有高楼大厦,却缺少商业交易和常住人口。这种城市的经济发展水平是有限的。只有人口、商业持续增长,城市才会迎来真正的繁荣。

对阿里云来说,基础设施相当于城市的基础建设,伙伴与伙伴之间的交易相当于上层的人口和商业。当人口、商业持续增长时,城市自然也会向前发展。阿里云在此次云栖大会上所展现与合作伙伴的实践,正是在向外界展现,阿里云希望如何培育生态。

今年以来,阿里云在生态合作伙伴方面,给出了明晰的政策。

其中包括头部客户资源的共享,权益体系里包含了品牌价值、市场权益。也包括把阿里云沉淀下来的能力赋能给伙伴,帮助伙伴完成向多元化的复合能力的转变。多元化的复合能力可以让伙伴更深度地参与市场,同时拥有更强的抗风险能力。

今年7月,阿里云明确提出“坚持伙伴优先”的生态战略,要进一步提升伙伴收入占比,通过一揽子权益计划和政策,使得“今年伙伴收入占比有望超过三成。”

对阿里云来说,做大生态的价值,更在于让上层生态早日繁荣,进而带动底层土壤进一步肥沃。这也是形成“飞轮效应”的核心路径。